生命保険に入っているけど、何だか不安なんだよね・・・。

それじゃあ何の為に入ってるか分からないね!

自分に万一があったとき、どの位必要か計算して保険に入っとらんからぢゃ?!

万一があった場合、保険金がいくら支払われるのか?という事も大切ですが、もっと重要なことはそのお金で何が守れるのかということを理解しておくことです

必要保障額の考え方

自分に万一があった場合、遺された家族を守るためにどの位の保険金が必要なのか計算するにはライフプランニングをすることが大切です。つまり、これから先、家族とどんなことをやっていきたいのか、若しくはどんなことをやってあげたいのかを一番初めに考えることが重要だということです。その上でもし自分に万一があったとしても、その”想い”を実現させてあげるにはどのくらいの保険金が必要か計算するのです。

費用について

生活費については現在かかっている生活費の70%位で考えます。つまり毎月20万円使っていたとすると、遺された家族の生活費は14万円として計算します。

住宅ローンを支払っている場合は団体信用生命保険に加入しいてます(フラット35の場合は任意加入となりますのでご確認ください)ので住宅ローンはなくなりますが、管理費や修繕積立金、固定資産税等の諸費用は必要となります。賃貸の場合は、そこに住み続けるのか若しくは引越す(実家に戻る)のかで変わってきます。

教育費については一般的には変わらず計算します。「万一があった場合、子供は公立かな」と考える方もいらっしゃいますが、現実はその逆です。「片親になったことで子供たちに充分な教育を受けさせてあげれない。という事だけは避けよう」と頑張る方が多いみたいです。

上記以外に毎年の帰省費用やレジャー費、車の買替費用等、必要だと思われるものを加算します。

収入について

年金は支払うべき?でも少し触れましたが万一があった場合、遺族年金が支払われます。お子さんが何人いらっしゃるか、社会保険料をいくら支払っていたかによって金額が異なってきます。

ただ盲点になりがちですが、ひとり親になった場合、残業ができなかったり出張ができなかったり労働に制限がかかることもあり、多少の収入減になることは考えておいた方がよいでしょう。

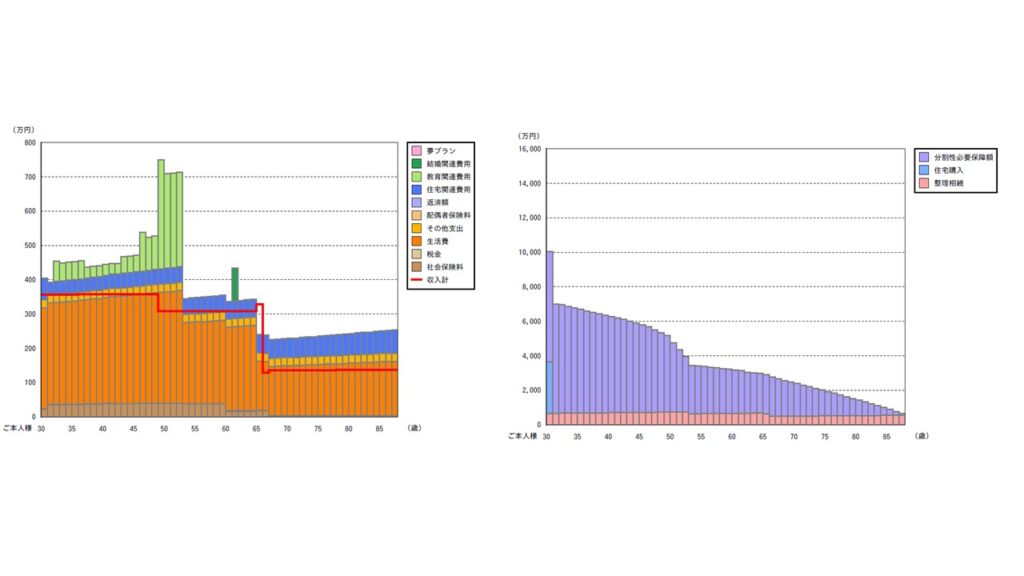

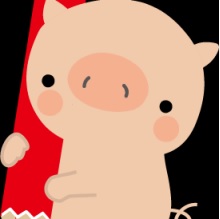

必要保障額の計算方法

上記の費用-収入を計算すると毎年赤字(下左図)になります。その赤字の合計額が必要保障額(下右図)となります。このように計算するともし万一があった場合、「遺された家族の”生活費”、”教育費”、”住居費”の心配はいらないんだ」等、具体的に加入している生命保険で何が守れるのか理解することができ安心することができるようになります。