生命保険って昔から変わらないの?

いまの生命保険とは違う気がする

基本的には変わっておらんが、昔は金利が高かったからその違いは大きいかもしれんのぉ。

低金利時代に合わせ、生命保険も昔とは違ってきています。その違いを理解しましょう

金利が高い時代の生命保険

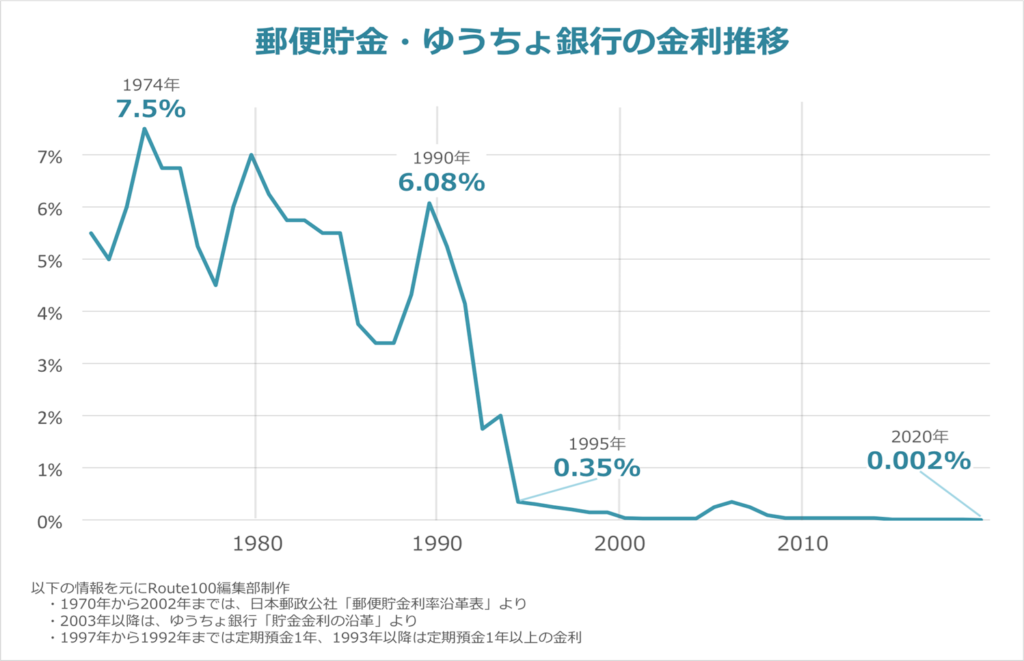

現在は0.002%台をキープしている郵貯銀行の定期貯金ですが、1974年には過去最高の7.5%という時代がありました。

この頃の生命保険は、毎月の保険料に対し死亡保険金額や満期金、解約返戻金等は固定の商品が殆どでした。基本的には運用リスクは生命保険会社が負っていたため、その後金利変動があったとしても契約者には影響を及ぼしませんでした。

ただ、定期保険(詳細はこちら)に関しては死亡率の観点から同じ年齢で比較すると保険料は割高でした。

最近の動向

企業年金が確定給付型から確定拠出型企業年金へと移行したり個人型確定拠出年金(iDeCo)といったように、生命保険も定額型から運用型へと変わってきました。

毎月の保険料を株や債券といった投資信託等で運用する変額保険や外貨で運用する外貨建て保険が主流となっています。

変額保険の場合は運用先を自分で選択するため、何で運用するか(日本株式・日本債権・外国株式・外国債券)で満期保険金や解約返戻金が変動し、元本割れのリスクも(NISAやiDeCoと同様)生じますので注意が必要です。ただ、保険期間中の保障金額については運用の良し悪しに関わらず最低保証されているものが多くなっています。

一方、外貨建て保険(現時点では予定利率が円と比較して高くなっています)の場合は毎月の保険料がドルで固定されているため、円で換算すると為替の影響で毎月変動することになります。

円安が進んでいった場合、毎月の保険料は上がっていくことになります。満期や解約時にも為替の影響を受けますので、逆に円高が進んでいった場合は円換算すると元本割れする場合もあります。

ただ、変額保険の場合はインフレに強かったり、外貨建て保険の場合は予定利率が高かったりしますのでリスクを受け入れた上で契約するメリットは充分にあるのではないでしょうか。