令和6年から贈与税の改正があるって聞いたよ!

まぢかよ?!また増税かよ!

でも、新たに控除もできたみたいだよ!

税金のことは、タムタム先生に聞いてみるのが一番ぢゃ!

令和5年税制改正では資産税で大きな改正が行われました。

内容について確認してみましょう。

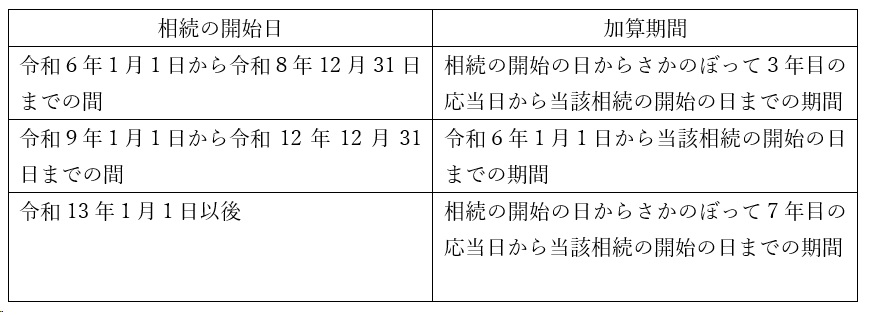

暦年課税の加算期間が3年から7年へと変更されます。ただ、それに伴って新たに対象となった4年間の贈与については、合計100万円の非課税枠が設けられました。具体的に見てみましょう。

現在から令和8年12月31日までに相続が発生した場合、被相続人が亡くなった日から3年前に発生した贈与に関しては相続財産に加算されます。

ん?っていう事は、この前、爺ちゃんが亡くなっちゃったんだけど、「贈与税がかからないように!」って2年前にもらった110万円、相続したってみなされるってこと?

はい。亡くなった日からさかのぼって3年間の贈与は相続財産に加算されます。

具体的に計算例を見てみましょう。

過去に下記の金額を贈与した場合

・令和2年12月5日:100万円⇒3年以上前の贈与のため対象外

・令和4年5月6日:90万円

・令和5年1月12日:80万円

相続税に加算される金額

90万円+80万円=170万円

令和9年1月1日から令和12年12月31日までに相続が発生した場合、令和6年1月1日から被相続人が亡くなった日までに贈与した財産に関しては相続財産に加算されます。具体的に計算例を見てみましょう。

過去に下記の金額を贈与した場合

・令和5年2月2日:50万円⇒令和6年1月1日より前の贈与のため対象外

・令和6年11月1日:120万円

・令和7年4月10日:130万円

・令和8年6月20日:100万円

相続税に加算される金額

120万円+130万円+100万円-100万円(新たに設けられた控除額)=250万円

令和13年1月1日以後に相続が発生した場合、相続の開始の日からさかのぼって7年目の応当日から当該相続の開始の日までに贈与した財産に関しては相続財産に加算されます。具体的に計算例を見てみましょう。

過去に下記の金額を贈与した場合

・令和6年11月1日:120万円⇒相続の開始の日からさかのぼって7年目より前のため対象外

・令和7年12月8日:120万円

・令和10年3月3日:200万円

・令和11年8月14日:90万円

相続税に加算される金額

120万円+200万円+90万円-100万円(新たに設けられた控除額)=310万円

いかがでしょうか。相続についてご相談ある方はお気軽にご連絡ください。