村長、なんとなく、老後が不安なんだよね・・。

どうしたんじゃ。老後、なにが不安なんじゃ?

それが分からなくて・・・。

老後に対して漠然とした不安を抱えていらっしゃる方は、多くいらっしゃいます。そんな方には“ライフプランニング”をすることがお薦めです。身体の調子が悪いときに、健康診断をするのと同じです。

【漠然とした不安の原因】

「会社を退職しても住宅ローンが残るし、果たして年金だけでやっていけるのかな?」という漠然とした不安を抱えている方は数多くいらっしゃいます。「老後に向けて投資や貯金をしなきゃいけない」って思っていても、「どの位貯金したらいいのか、投資はやったことないし損もしたくない。」と、不安はあるけど、どうしたら良いかわからずただ時間だけが過ぎていく。といった感じです。

【漠然とした不安を解消するために】

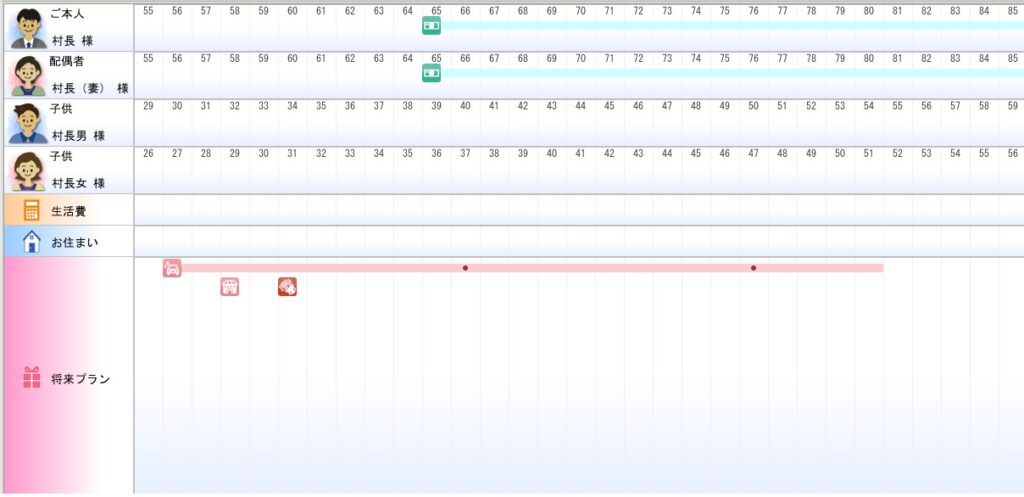

一度、ライフプランニングをされることをお薦めします。“ライフプランニング”とは、まずは、今から20~30年の間にやってみたいことを考えます。例えば、旅行とか、車の買替とか、家のリフォームとかです。因みに私の場合は、こんな感じです。

私の場合は、来年、車の買替があって、4年後には家のリフォームを考えています。60歳で定年なので、その後はボランティア活動を細々としようと思っています。

それを考えた後、今現在の収入と支出(家計費)から、今後、生活できるか否かを計算します。

【ライフプランニングをすると見えてくるもの】

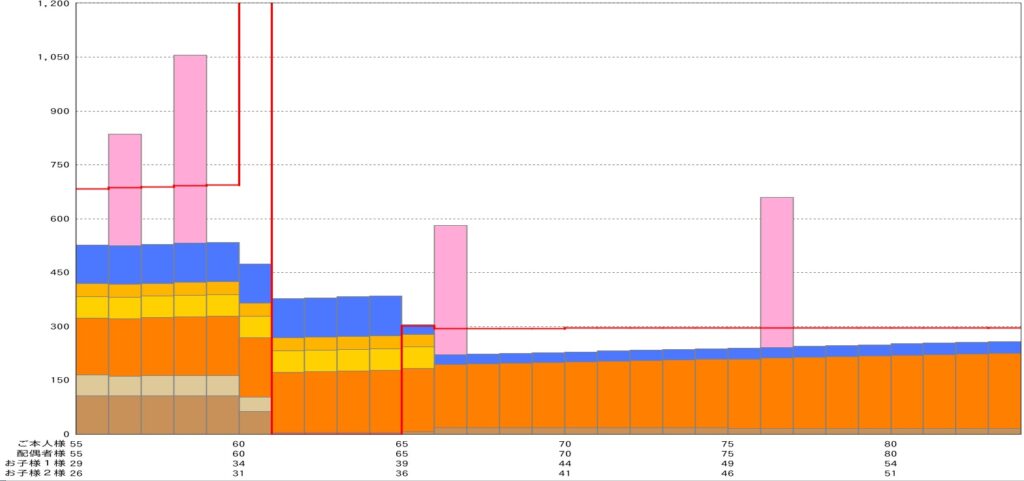

計算した結果が下記となっています。

赤い折れ線グラフが収入です。私の場合は60歳で定年なので収入が0になっています。その後65歳から年金がもらえるので、こんなグラフになります。

村長だより”年金は支払うべき?”でもお伝えしましたが、年金は、初任給と現在の収入から、ある程度は予測できます。もちろん、ちゃんと計算しようと思ったら、日本年金機構のねんきんネットを見れば計算できます。

【65歳までの無収入期間を乗り越えられるか】

定年退職後、ボランティア活動しても収入は0なので今現在の貯蓄や投資残高で生活することになります。下記がそのグラフです。

60歳の時にドーンと上がっているのは退職金です。その後、5年間は預金を切りくずして生活しますが、65歳以降、年金を受け取りだすと、多少の預金もできるようになります。毎年いくら位、貯蓄や投資にまわせるのか、簡単なシミュレーションはこちらからもできます。試してみてください。

ただ、しっかりとしたプロのアドバイスを受けられたい方はご連絡ください。