なんとなく将来に対して不安があるんだよね。

分かる気がする。いろいろありすぎて何が分からないかも分からない・・・💦

お前さん達、ライフプランニングをしてみたらどうぢゃ?

体調に不安があるとき健康診断を受けるのと同じで将来に対する漠然とした不安がある場合はライフプランニングをしてみると良いでしょう

Step1:この先20年~30年の間でやってみたいことを考える

先ずはご家族についてです。ご両親のことだったり、お子さんのことだったり、自分自身のことだったり。誰と暮らしていきたいか。若しくは誰と暮らす予定かを考えます。

・お子さんは何人ぐらい欲しいですか?

・ご両親が介護になったとき、どうしますか?

・ご両親との同居の可能性はありますか?

・この先も、独り暮らしで考えますか?

次にやってみたい事や、ご家族にやってあげたい事を考えます。どうしてもお金のことが頭によぎってしまますが、先ずはお金のことは横に置いて考えてみます。

・次の車の買替のタイミングはいつですか?

・行ってみたい国や地域はありますか?

・家は何年先に購入若しくは買替予定ですか?

・引っ越し予定はありますか?

・自分のキャリアはどうしていきたいと思いますか?

Step2:現在の収入や支出を明確にする

税込みの年収で考えます。家族構成の変化や、この先の収入の変化で社会保険料や税金も変わってくるためです。

次は毎月の支出についてです。下記のような項目があります。

・光熱費、食費、被服費、通信費等々

・現在の住居費(家賃、住宅ローン)と、今後の購入予定や買替予定、引越先の家賃。

・教育費については、お子さんにどんな教育を受けさせてあげたいか。大学は県外の私立か国立か等々

Step3:預貯金や投資信託、社内預金等の金融資産の把握

現在の預貯金残高や投資信託(NISAやiDeCo)や株などの金融資産残高を把握します。今後、収入が支出を上回ったとき、金融資産残高で乗り越えられるかどうか計算するためです。

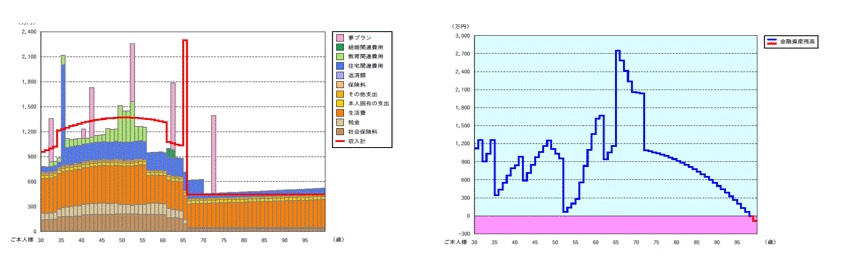

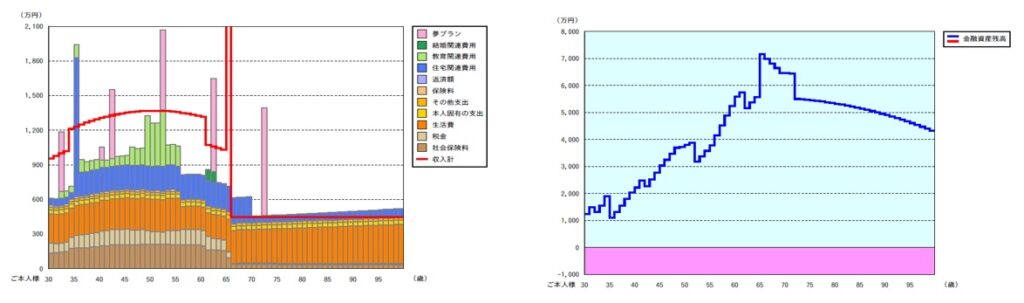

結果分析

上記の3つのステップを踏んで計算すると下記のような結果が出てきます。健康診断したあとの数値表みたいな感じです。

改善前

改善後

ライフプランニングでわかること

ライフプランニングで明確になること

①年金がどの位もらえるか。

②いくら位までの住宅だったら購入可能か。賃貸と購入、どちらが得か

③仕事を辞めたり、転職して収入が減っても生活できるのか。

④どの位の金額を投資や貯蓄に回したら良いか。

⑤子供の教育費と投資や住宅ローンのバランス

などなど

上記以外、まだまだあります。具体的にはあなたと同じような方がどのような相談をしているか先ずは自己診断をしてみてみましょう!

実際にライフプランニングをしてみたい方は下記から【無料相談】を承っています。